小沢資産ソリューションは公益財団設立支援コンサルティング事業やM&Aアドバイザー事業を専門とする会社です。

財団法人設立支援

公益認定申請を踏まえた一般財団法人の設立から組織運営までトータルにサポート

一般財団法人は、一般社団法人と同じく平成20年12月からはじまった「新公益法人制度」により、新たに設立できるようになった法人形態です。

「一般社団法人及び一般財団法人に関する法律」という法律を根拠としており、一般社団法人やNPO法人と同じく非営利法人に分類されます。旧制度上の財団法人とは異なり、団体の公益性の有無や活動目的の内容は問われず、一定の財産があれば誰でも設立できます。

一般「社団」法人が人が集まることによって法人格が与えれられるのに対して、一般「財団」法人は、人ではなく、「財産」に対して法人格が与えられます。

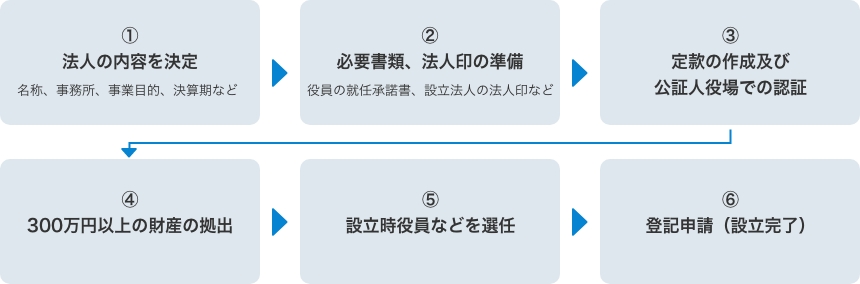

一般財団法人を設立しようとする者が300万円以上の財産を拠出し、その財産の運用利益を活動原資とし、事業を継続していきます。

理事で構成される理事会が業務執行の決定機関となり、代表理事が法人を代表し、業務を執行します。

理事会では、業務執行の決定の他、理事の職務執行を監督、代表理事の選定や解職の決議も行います。

評議員の役割は、評議員会に参加し法律や法人の定款で定めた事項について決議します。

評議員会は、計算書類の承認、定款変更など法人の重要事項を決定する権限や理事・監事の選任、解任の権限があるなど、一般社団法人の社員総会に類似した機能をもちます。

監事は、理事の職務執行の監査を行います。監査の結果を明らかにするために監査報告書を作成しなければなりません。そのため、監事はいつでも理事に対して事業の報告を求めたり、財産状況を調査することができます。

また、理事が作成した計算書類等を監査し、理事が不正行為をしたときや不正行為をするおそれがあると認めるときは、理事会に報告する義務があります。

上記の様に一般財団法人は登記のみで設立できますが、定款の作成、登記等、手続き上煩雑な面があります。

更に、税制面での優遇措置や公益認定を見据えた定款・機関設計、会計の仕組み構築等、単に設立するのみでは無く、設立後の法人の方向性を念頭に置いた組織体制を設立前に十分検討し確立しておくことが望ましいでしょう。

弊社ではお客様の方向性に沿うように、設立時から細やかに検証し、幅広くバックアップさせていただきます。

お気軽に弊社までご連絡下さい。