小沢資産ソリューションは公益財団設立支援コンサルティング事業やM&Aアドバイザー事業を専門とする会社です。

公益認定申請支援

公益財団法人の設立に関する総合コンサルティング事業

公益法人の活動を支えていくためには寄附による支援が必要です。このため、国民の皆さんが公益法人へ寄附した場合の税制上の優遇措置を設けています。また、法人の活動を支えるため、公益法人自らへの税制上の優遇措置も設けています。

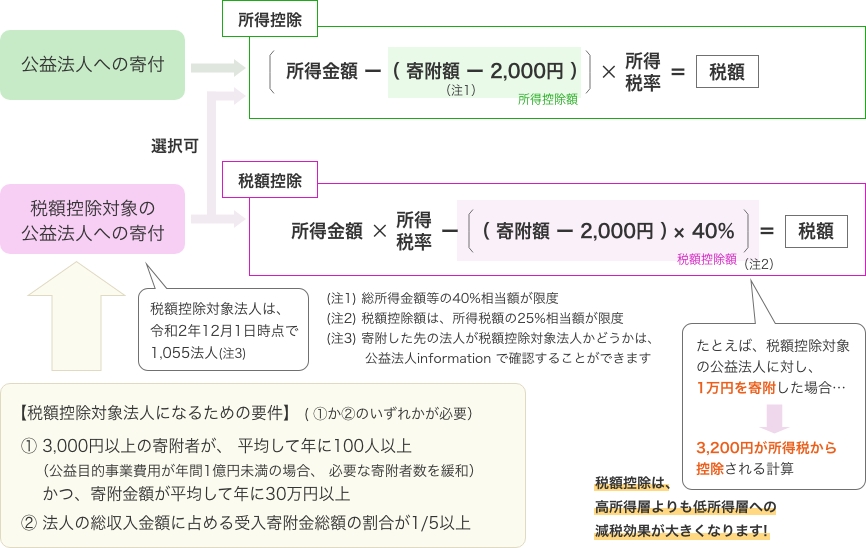

※所得税について、以下の優遇があります。(下図参照)

※以下の優遇があります。

都道府県又は市区町村が条例により指定した寄附金(公益法人に対する寄附金等)は、以下の金額を個人住民税の額から控除(税額控除)

ア 都道府県が条例指定…(寄附金額(注)-2,000円)×4%

イ 市区町村が条例指定…(寄附金額(注)-2,000円)×6%

⇒重複指定であれば、(寄附金額(注)-2,000円)×10%

(注)総所得金額等の30%相当額が限度

公益社団法人・公益財団法人という名称を冠することにより社会的信頼性が高まります。

その事により寄附金を集め易くなります。また、社会からの協力が受けやすくなる可能性もあります。

本人の会社はもちろん、グループ会社、関係会社等も税引き前利益の3.125%までを、資本金額の0.1875%までをを損金扱いで財団に寄付できます。法人税法第37条参照

相続した財産を公益財団法人に移動(寄付)した場合、相続税が非課税となります。本人の相続財産はもちろん、誰の相続財産でも非課税で移動することができます。

公益財団法人は、所有する株式の議決権を行使することができます。株式の移動により財団が事実上の経営権を掌握することで事業承継が自動的に成立し、将来に渡り維持されます。

財団の取り組みをCSRの一環としてWebサイト、名刺、パンフレット等を通じてアピールすることができ、優良企業として社会的に極めて高い信頼を得ることができます。

“代表理事= 至上のステータスシンボル”の図式は欧米先進国において常識となっております。見返りを求めない社会貢献活動が社会から“尊敬と感謝の念”で迎えられるのです。それが名誉の裏付けです。

公益法人に求められる財務3基準を充足しなければなりません。

公益目的事業回と法人会計に区分経理する必要がある。

役員の内、身内の者で占める割合が1/3を超えることができない等、機関設計に制限があります。

行政庁による立入り検査があり、法人の運営が不特定多数の者の利益の増進に寄与しているか運営手続きや会計は適切か等の監督がなされます。

毎年事業年度開始日前日までに事業計画書等を、事業年度終了の日後3ヶ月以内に事業報告書等を提出しなければなりません。また、法人の運営や機関設計等に変更がある場合、行政庁の事前承認や届出が必要になることがあります。