公益認定の維持

公益法人は、公益認定法に基づく認定基準に適合し、同法の規定を遵守するだけでなく、一般法人法の定めるガバナンスに関するルールに基づき、法人の各機関がそれぞれの役割を果たす必要があります。

仮に、理事・監事・評議員等の職務上の義務違反等により、法人が一般法人法等に違反すると認められるような状況にある場合には、公益認定法に基づく勧告、命令、最悪の場合は認定取消しの対象となることがありますので、御注意ください。

出典:内閣府「公益法人の各機関の役割と責任」

公益法人のガバナンス・情報開示

公益法人は、自立した存在として、事業運営が法令や定款に基づき適切に行われるよう自らガバナンスを図っていく必要があります。

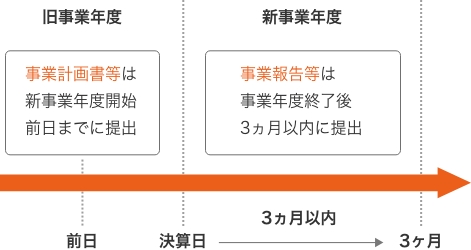

公益法人は、国民に対して法人の事業運営の透明性を確保し、その説明責任を果たす観点から、認定法及び法人法に基づき、情報開示を行う必要があります。具体的には、事業計画書等(※1)、事業報告 等(※2)を毎年度行政庁に提出するとともに、事務所に備え置き、請求があれば閲覧させる必要があります。行政庁に提出された事業計画書及び事業報告等についても、閲覧請求により閲覧することができます。

※1 事業計画書等

(毎事業年度開始日の前日までに作成・提出)

※2 事業報告等

(毎事業年度経過後3か月以内に作成・提出)

- 財産目録

- 役員等名簿

- 役員報酬等の支給基準を記載した書類

- 運営組織及び事業活動の状況の概要及び

- 重要な数値を記載した書類

- 貸借対照表及びその附属明細書

- 損益計算書及びその附属明細書

- 事業報告及びその附属明細書

- 監査報告 等

出典:内閣府公益認定等委員会事務局 「民間が支える社会を目指して~「民による公益」を担う公益法人~」

公益認定取り消しになる場合

(1) 必ず認定取消しになる場合(29条1項)

下記の場合、認定取消しとなります。

-

① 欠格事由(6条)に該当するに至ったとき

欠格事由の例:

- 理事、監事、評議員のうちに禁錮以上の刑(認定法違反等の場合は罰金刑も含む)に処せられたものがいる(1号口、ハ)

- 定款や事業計画書の内容が法令や法令に基づく行政機関の処分に違反している(3号)

- 事業を行うに当たり法令上必要な行政機関の許認可等を受けることができない(4号)

- 国税、地方税の滞納処分が執行されている(5号)

- 暴力団員等が事業活動を支配している(6号)

- ② 偽りその他不正の手段により公益認定、変更認定等を受けたとき

- ③ 正当な理由なく、行政庁の命令(28条3項)に従わないとき

- ④ 法人から公益認定取り消しの申請があったとき

(2) 認定取消しになりうる場合(29条2項)

下記の場合、基本的には、直ちに認定取消ということはなく、まずは法人に対し是正を求めていくこととなります。

(必要に応じて、勧告・命令 → 従わない場合は(1)③へ)

- ① 認定基準(5条1号〜18号)のいずれかに適合しなくなったとき

-

② 認定法14条〜26条の規定を遵守していないとき

遵守すべき規定の例:

- 収支相償(14条)

- 公益目的事業比率(15条)

- 遊休給財産規制(16条)

- 寄附の募集に関する禁止行為(17条)

- 公益目的事業財産の使用、処分(18条)

- 収益事業等の区分経理(19条)

- 役員報酬等の支給(20条)

- 財産目録等の備置き、閲覧(21条)

- 事業計画書、事業報告等の提出(22条)

- ③ 上記のほか、法令又は法令に基づく行政機関の処分に違反したとき(一般法人法違反も含まれます)

立入検査について

認定後1回目の立入検査は1~3年以内に実施、2回目以降の立入検査については前の立入検査の3年以内に実施すると定められております。

(1) 実施連絡について

予定日のおおよそ1ヵ月ほど前に立入検査についての連絡があります。日程については法人の事情により調整が可能となっています。日程が決まると立入検査を実施する旨の正式な文書が送られてきます。

(2) 実施にあたって

立入検査の立会いは、法人運営に責任を持つ者から説明を求めると定められており、役員等の出席と財務状況についての質問にも対応できる担当職員の出席が必要となっています。

(3) 書類確認におけるポイント

-

① 公益目的事業等の実施状況に関する主なポイント

- 公益目的事業等を認定申請書等に記載された内容の通り実施しているか。

- 認定申請書に記載されていない事業が実施されていないか。

- 事業の実施にあたり、法人関係者や特定の個人、団体等に対し特別の利益を与えていないか。

-

② 法人の財務状況に関する主なポイント

- 会計処理や財産管理、計算書類等の作成は適正に行われているか。

- 法人の財政基盤に問題はないか。

- 収支相償、公益目的事業費率、遊休財産規制について、それぞれ基準に適合しているか。

- 寄附金、会費、補助金等について適切な収入計上、運用・管理が行われているか。

- 役員等の報酬が、支給基準に基づき適正に支給されているか。

-

③ 法人のガバナンスに関する主なポイント

- 評議員会や理事会は適切に開催されているか。

- 重要な決定事項について、法人内部での機関決定が適切に行われているか。

-

④ 法人の情報開示に関する主なポイント

- 計算書類等が法人の事務所に適切に備え置かれ閲覧が可能となっているか。

- 定期提出書類が適切に作成され行政庁に提出されているか。

(4) 基準に適合していない場合

立入検査の結果、公益法人について基準に適合していないと判断される時、行政庁は必要な措置をとるべき旨の勧告、命令等をする事ができます。

弊社では公益認定申請から公益認定後の法人運営まで幅広くご支援をさせていただいております。